Ihnen ist Flexibilität bei einer Hypothek wichtig und Sie werden bei Bewegungen im Geld- und Kapitalmarkt nicht gleich nervös? Dann könnte die Geldmarkthypothek die richtige Finanzierungsform für Sie sein. Die Geldmarkthypothek ist eine mehrjährige Immobilien-Finanzierung, die sich am Referenzzinssatz SARON (Swiss Average Rate Overnight) orientiert. Sie eignet sich für marktnah orientierte Kunden mit hohen Flexibilitätsansprüchen.

Was ist der SARON?

Der SARON (Swiss Average Rate Overnight) ist ein Referenzzinssatz der auf realen Transaktionen beruht. Er wurde anstelle des Libor (London Interbank Offered Rate) herangezogen. Der Libor wurde per Ende 2021 für den Schweizer Franken und weitere Währungen eingestellt. Beide Zinssätze sind Geldmarktzinssätze, da Anlage-Laufzeiten bis zu einem Jahr dem Geldmarkt zugeordnet werden.

Der SARON ist ein volumengewichteter Durchschnittssatz, der auf abgeschlossen Handelstrans-aktionen basiert. Für die Ermittlung betrachtet man die Quotierungen aus dem Orderbuch der elektronischen Handelsplattform der SIX Repo AG. Die Quotierungen werden gefiltert, um Manipulationen zu vermeiden.

Die Veröffentlichung erfolgt über die Internetseite von SIX sowie über Bloomberg (SSARON) und Reuters (SARON.S). Die aktuellen Sätze sind lizenzpflichtig.

Wie wird der Hypothekarzins festgelegt?

Aus den täglichen SARON-Zinssätzen können Terminzinssätze («compound rates») berechnet werden, die als Basis für Kredite und andere Finanzprodukte benötigt werden.

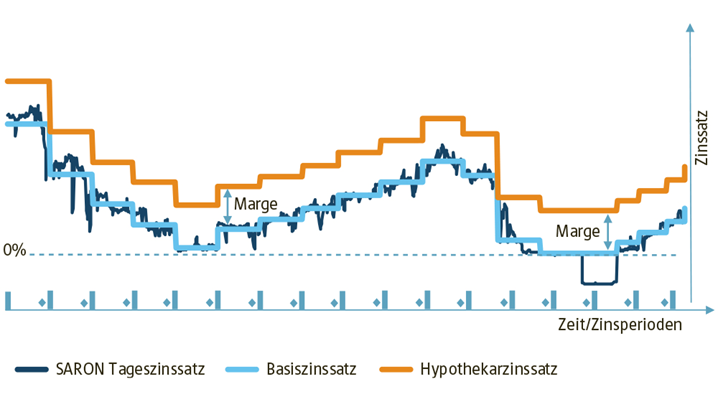

Der Zinssatz der SARON-Geldmarkthypothek wird alle drei Monate (zurückschauend) neu festgelegt. Der SARON ist Schwankungen ausgesetzt – das heisst Sie profitieren besonders bei tiefen oder sinkenden Zinsen. Bspw. bei einer Zinssenkung des Leitzinses durch die Schweizerische Nationalbank wird der SARON darauf reagieren und auch unmittelbar sinken.

Neben dem SARON-Zinssatz rechnet die Bank noch eine Marge ein und dies kumuliert ergibt dann den Hypothekarzins. Ein Rechenbeispiel:

SARON-Geldmarkthypothek mit 5 jähriger Rahmenlaufzeit (per 09.11.2023):

1.700 % SARON

+ 0.900 % Marge

= 2.600 % Zinssatz p.a. für die SARON-Geldmarkthypotheken

Illustration einer möglichen Zinsentwicklung

Kann ich mich gegen steigende Zinsen absichern?

Eine Zinsabsicherung ist nur möglich mit einem Wechsel in eine Festhypothek. Genau dies ist jedoch der Vorteil der SARON-Geldmarkthypothek. Denn ist der Zins auf einem Niveau, der Ihnen für eine langfristige Hypothek zusagt, so können Sie Ihre SARON-Geldmarkthypothek einmalig per Zinsfälligkeit (Quartalsende) in eine Festhypothek wechseln und erhalten damit Zinssicherheit. Diese Festhypothek muss eine Laufzeit haben, die mindestens so lange oder länger ist, wie die Restlaufzeit der Rahmenlaufzeit Ihrer SARON-Geldmarkthypothek.

Weitere Informationen zu diesem Thema:

Flexhypothek Profitieren Sie bei sinkenden Zinsen – Clientis BS Bank Schaffhausen

Verfasser

Beate Thomann ist seit 1. Februar 2019 in unserem Team «Finanzieren» für unsere Kunden da und beratet sie in Fragen zur Finanzierung von Eigenheim, Vorsorgen und Anlegen.