Säule 3a – gebundene Vorsorge

Warum gibt es die sogenannte gebundene Vorsorge – Säule 3a?

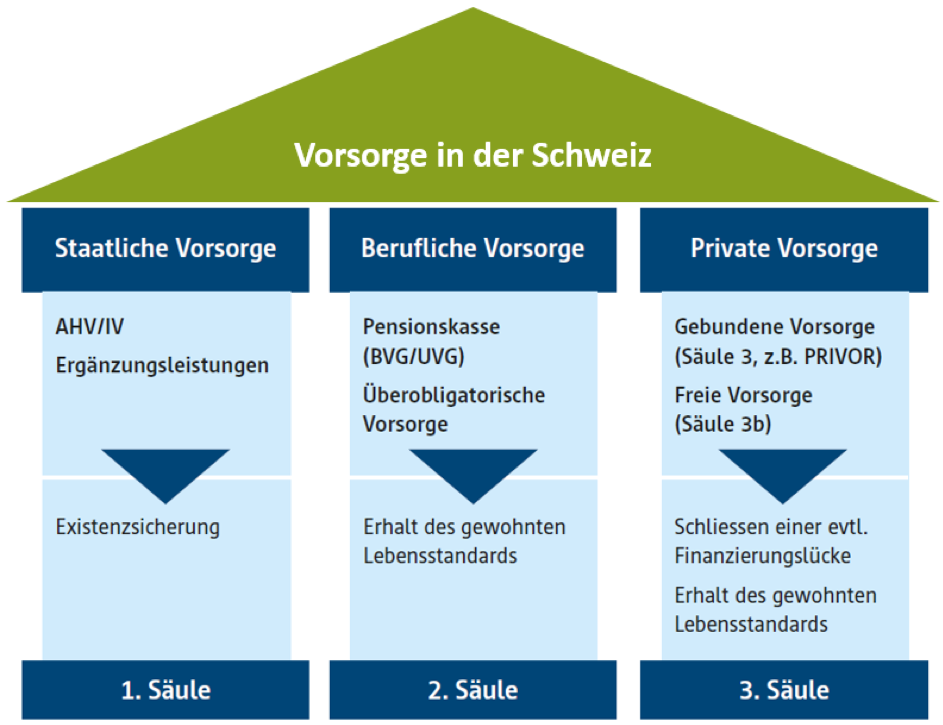

Die Säule 3a ist Bestandteil des 3-Säulen-Modells der Schweiz. Die erste Säule (AHV) bildet die staatliche Vorsorge. Sie soll das Existenzminimum garantieren. Die zweite Säule ist die berufliche Vorsorge (BVG). Sie soll den gewohnten Lebensstandard halten. Als Ergänzung zu diesen beiden Säulen kommt die dritte Säule – die private Vorsorge dazu. Die dritte Säule ist komplett freiwillig. Sie wird unterteilt in die Säule 3a und die Säule 3b (3b bezeichnet das ungebundene Sparen, z.B. das Guthaben auf einem normalen Sparkonto).

Die Säule 3a wird auch die gebundene Vorsorge genannt. Gebunden deshalb, da darauf einbezahltes Kapital nur eingeschränkt wieder bezogen werden kann. Das Guthaben in der Säule 3a ist grundsätzlich für die Pension vorgesehen. Entsprechend kann sie im Normalfall auch frühestens fünf Jahre vor dem ordentlichen Pensionsalter wieder bezogen werden.

Der Staat hat ein Interesse daran, dass sich Privatpersonen für das Rentenalter ein zusätzliches «finanzielles Polster» anlegen. Das Kapital ist deswegen bis zum Pensionsalter gesperrt. Im Gegenzug wurden steuerliche Anreize geschaffen, welche eine Einzahlung in diese freiwillige Vorsorge unterstützen sollen.

Was sind die steuerlichen Vorteile der Säule 3a?

Die Säule 3a bietet gleich zwei Steuervorteile. So muss das Kapital, welches sich auf dem 3a-Konto oder der 3a-Versicherungspolice befindet, nicht als Vermögen versteuert werden (gleiche Behandlung wie Guthaben aus der 2. Säule). Dadurch sinkt die Vermögenssteuer. Zudem können die jährlichen Einzahlungen in die Säule 3a direkt vom steuerbaren Einkommen in Abzug gebracht werden. Je nach Einkommenssituation und Kanton kann so eine Steuerersparnis von ca. 20-40% des einbezahlten Betrages realisiert werden. Um ganz einfach Ihre persönliche Steuerersparnis zu berechnen können Sie unseren Steuerrechner verwenden:

Rechnen Sie mit uns – Clientis BS Bank Schaffhausen

Kann ich mit meinem 3a-Kapital ein Haus finanzieren?

Das Geld aus der dritten Säule darf für die Wohneigentumsförderung genutzt werden. Es ist zu beachten, dass ein solcher Bezug mit einer Steuerbelastung verbunden ist. Diese kann mit unserem Steuerrechner berechnet werden.

Vorbezüge sind grundsätzlich alle fünf Jahre möglich. So kann fünf Jahre nach dem Hauskauf beispielsweise die Hypothek mittels 3a-Kapital teilamortisiert werden, sofern die finanzierende Bank der Amortisation zustimmt. Bei Ehepaaren gelten die fünf Jahre nur pro Person. Der Ehepartner könnte bereits früher auf sein 3a-Kapital zugreifen.

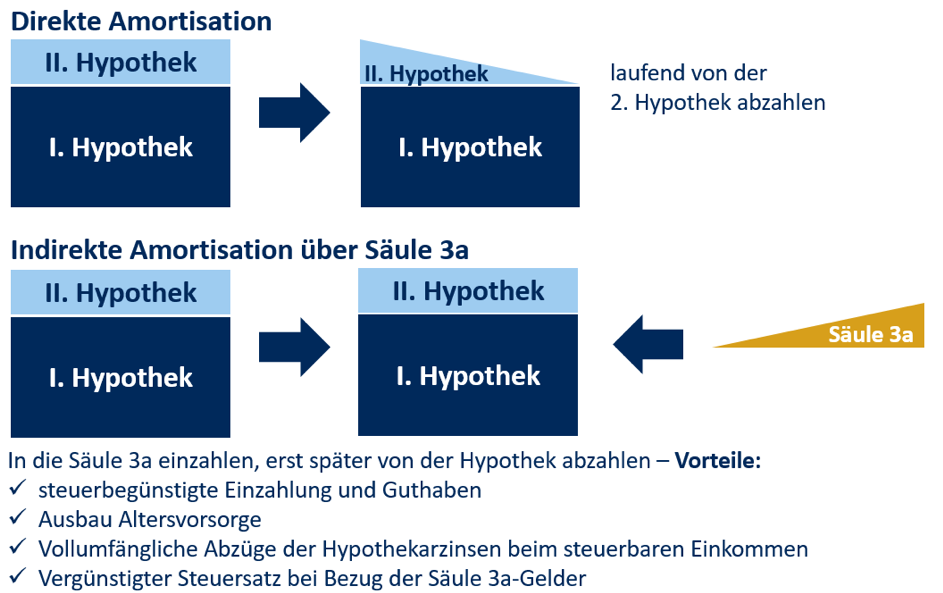

Was ist die indirekte Amortisation?

Ihre 2. Hypothek muss innerhalb von 15 Jahren (oder bis zur Pension) amortisiert werden. Diese Amortisationszahlungen können Sie direkt vornehmen, indem Sie Ihre Hypothek abzahlen. Somit verringert sich Ihre Schuld gegenüber der finanzierenden Bank jährlich. Bei der indirekten Amortisation bleibt die Schuld über die Jahre konstant gleich hoch. Die Amortisationsbeträge zahlen Sie auf Ihr 3a-Konto ein (Konto wird zu Gunsten der Bank verpfändet). Ihre Schuld und die damit verbundene Zinsbelastung bleiben wohl über die Jahre konstant gleich; Sie profitieren dafür jedoch vom steuerlichen Vorteil der Einzahlung in die Säule 3a.

In der Praxis stellt die indirekte Amortisation eine gute Alternative zur direkten Amortisation dar. Sie ist meist dann sinnvoll, wenn das Budget im Falle einer direkten Amortisation keine zusätzlichen Einzahlungen in die 3. Säule zuliesse. Gerne beraten wir Sie zu diesem Thema individuell.