Lässt sich mit Wohneigentum Steuern sparen?

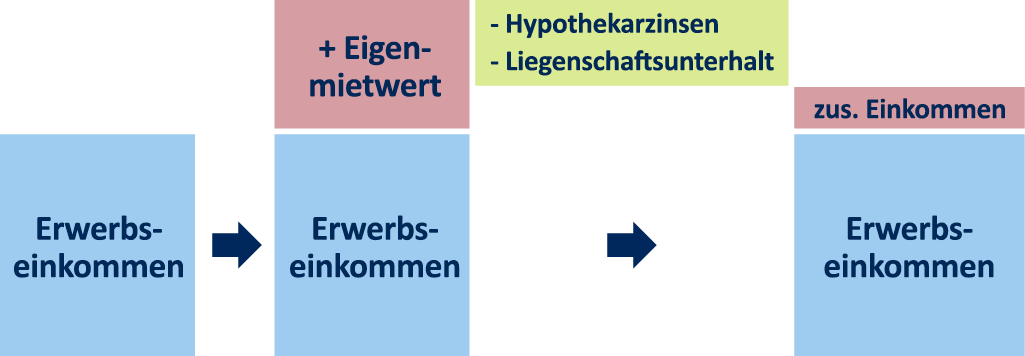

Bei den Einkommenssteuern im aktuellen Tiefzinsumfeld nur bedingt, nämlich meist nur dann, wenn in die Liegenschaft investiert (Unterhalt) wird. Bei selbstgenutztem Wohneigentum ist der sogenannte Eigenmietwert als fiktives zusätzliches Einkommen zu versteuern. Dafür können die Hypothekarzinsen sowie der Liegenschaftsunterhalt abgezogen werden. Aufgrund der aktuell sehr tiefen Hypothekarzinsen ist der Abzug der Hypothekarzinsen gering, weshalb meist ein zusätzliches steuerbares Einkommen resultiert. Sind grössere Unterhaltsarbeiten geplant, so kann es sich allenfalls lohnen, wenn diese über zwei Steuerjahre verteilt werden. So können diese effektiven Kosten, falls höher als der Pauschalabzug, in Abzug gebracht werden und aufgrund der grösseren Abzüge damit in diesen Investitionsjahren Steuern gespart werden.

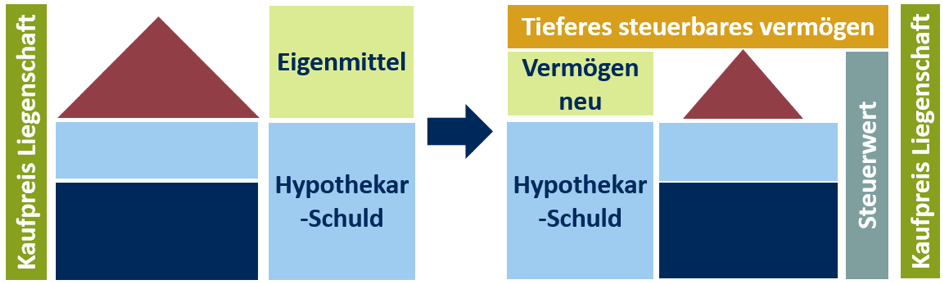

Bei den Vermögenssteuern hingegen wirkt sich ein Erwerb von Wohneigentum meist positiv auf die Steuern aus. Denn dadurch, dass die liquide Mittel ins eine Wohnung oder ein Haus investiert werden und die Liegenschaft nicht zum Marktwert zu versteuern ist, resultiert ein tieferes steuerbares Vermögen. Relevant dazu ist der Steuerwert der Liegenschaft, welcher durch das Amt für Grundstückschätzungen festgelegt wird und ca. 70-80 % dieser Schätzung beträgt.