Kann ich mir überhaupt Wohneigentum leisten?

In der Schweiz wird nur ein sehr kleiner Teil der Liegenschaften zu 100% durch angesparte Eigenmittel der Käufer finanziert.

Es ist

hierzulande üblich, dass man für die Finanzierung des Eigenheims eine Hypothek bei einer Bank aufnimmt. Ob und in welcher Höhe die Bank eine Finanzierung bewilligt, hängt von diversen Faktoren ab. In den folgenden Kategorien werden diese Faktoren genauer beschrieben. Für die reine Berechnung der Tragbarkeit Ihres Wunschobjektes finden Sie hier einen Rechner

Bitte beachten Sie, dass der Rechner nicht alle Szenarien und Umstände restlos abdecken kann. Für die spezifische Beurteilung ist im Einzelfall daher eine persönliche Beratung die richtige Lösung.

Tragbarkeit / Bonität

Die Bank führt eine Bonitätsprüfung durch. Ziel der Prüfung ist es, zwei konkrete Fragen zu beantworten:

Frage 1:

Ist der Antragssteller kreditwürdig? Also wie wahrscheinlich ist es, dass der Schuldner seinen mit dem Kredit verbundenen Verpflichtungen nachkommen wird, bzw. wie steht es um seine Zahlungsmoral.

Um diese Frage zu beantworten gehen die einzelnen Banken verschieden vor. Bei einem Neukunden empfiehlt es sich in der Regel, eine Betreibungsauskunft anzufordern. Der Auszug aus dem Betreibungsregister ermöglicht eine gute Einschätzung der Zahlungsmoral des Antragstellers. Hatte er in der Vergangenheit nie Betreibungen, so ist die Wahrscheinlichkeit gross, dass er auch in Zukunft nach Möglichkeit seinen Verpflichtungen nachkommen wird.

Frage 2:

Ist der Antragssteller kreditfähig? Also wie wahrscheinlich ist es, dass der Schuldner seinen mit dem Kredit verbundenen Verpflichtungen nachkommen kann, bzw. ist die gewünschte Liegenschaft für den Kunden finanziell tragbar.

Die Überprüfung zur Kreditfähigkeit ist etwas anspruchsvoller. Die Banken müssen sich bei der Prüfung inzwischen an zahlreiche Vorschriften halten. Die FINMA hat diese Vorschriften nach der Finanzkrise 2008 immer weiter angepasst. Die Faustregel ist aber schon länger dieselbe: Die Ausgaben für das Wohnen im Eigenheim sollen 1/3 des Einkommens nicht überschreiten.

In der Praxis darf die Grenze für die Wohnkosten bei 35% angesetzt werden. Zu den Wohnkosten gehören neben dem Hypothekarzins (gerechnet wird mit einem kalkulatorischen Zinssatz von 4.50%) auch Amortisationskosten (jährliche Rückzahlung der 2. Hypothek) und die Nebenkosten.

Hypothekarzins

Die Hypothekarzinsen sind auf historisch tiefem Niveau. Genau das macht das Eigenheim derzeit so attraktiv. Damit die Finanzierung aber auch bei steigenden Zinsen weiterhin aufrechterhalten werden kann, muss die Bank bei der Berechnung der Tragbarkeit anstelle des effektiv vereinbarten Zinssatzes einen kalkulatorischen Zinssatz verwenden (Beispiel: 4.50%).

Amortisation

Mit dem Hypothekarzins «bezahlt» der Kunde in gewisser Hinsicht ein Entgelt für das ihm überlassene Hypothekardarlehen. Neben diesem Entgelt, hat er aber auch einen Teil der Schuld zurück zu zahlen. Um zu ermitteln, ob und wie viel amortisiert werden muss, unterteilt man die Hypotheken in zwei Teile. Man spricht von der ersten (max. 66%) und der zweiten (max. 14%) Hypothek. Während die erste Hypothek bestehen bleiben kann, muss die zweite Hypothek jährlich amortisiert werden. Über 15 Jahre ab Finanzierung muss die zweite Hypothek amortisiert sein, spätestens aber im Pensionsalter.

Nebenkosten

Unter den Begriff der Nebenkosten fallen in diesem Zusammenhang die Kosten für Strom, Wasser, Heizung, aber auch Unterhaltskosten für Reparaturen und Erneuerungen an der Liegenschaft. Die Bank wählt dafür einen festen Prozentsatz von 0.75% des Wohnliegenschaftswertes.

Wert der Liegenschaft

Es ist für die Bank wichtig, den potentiellen Schuldner genau zu überprüfen, um späteren Zins und/oder Amortisationsausfällen vorzubeugen. Genauso wichtig ist jedoch auch der Wert der Liegenschaft. Die Bank kann sich nicht auf den publizierten Kaufpreis oder auf die amtliche Schätzung der Liegenschaft abstützen; sie muss die Liegenschaft selbst schätzen. Dazu nutzt die Bank interne Tools. Dabei sind Faktoren wie Zustand der Liegenschaft, Bauqualität und Lage im Ort entscheidend, aber auch das Alter der Liegenschaft, die Grösse und die Anzahl Zimmer, Anzahl Garagen/Abstellplätze, etc.

Wie viele Eigenmittel benötige ich?

Die Bank darf vom Wert der Liegenschaft (gemäss interner Schätzung) maximal 80% finanzieren. Das bedeutet im Umkehrschluss: 20% des Liegenschaftswerts muss der Kreditnehmer selbst finanzieren, wobei mind. 10% als harte Eigenmittel (Konto- oder Säule 3a-Guthaben) eingebracht werden müssen.

Beispielrechnung einer Finanzierung

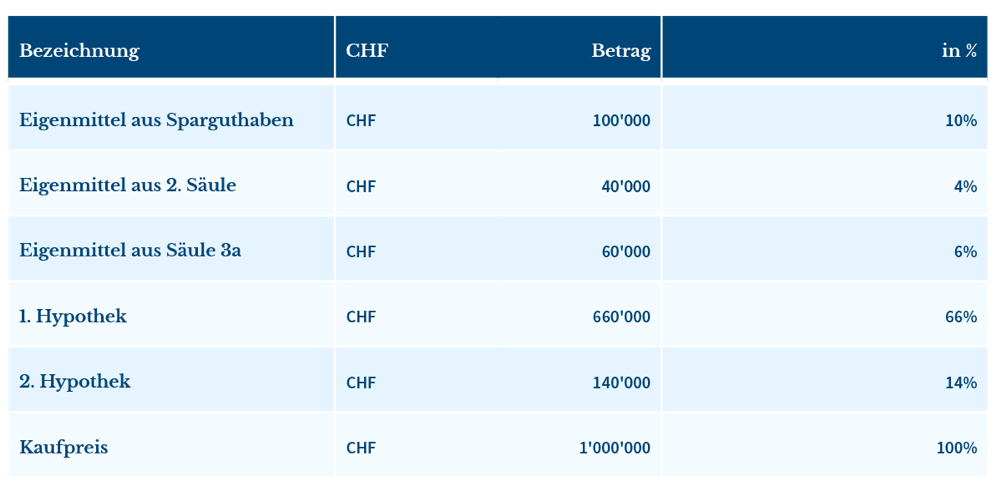

Ein Objekt kostet CHF 1’000’000. Gemäss interner Schätzung der Bank entspricht dies auch dem tatsächlichen Wert. Der Kunde hat CHF 100’000 in bar, CHF 40’000 in der 2. Säule und CHF 60’000 in der Säule 3a. Die Aufteilung des Kaufpreises sieht folgendermassen aus:

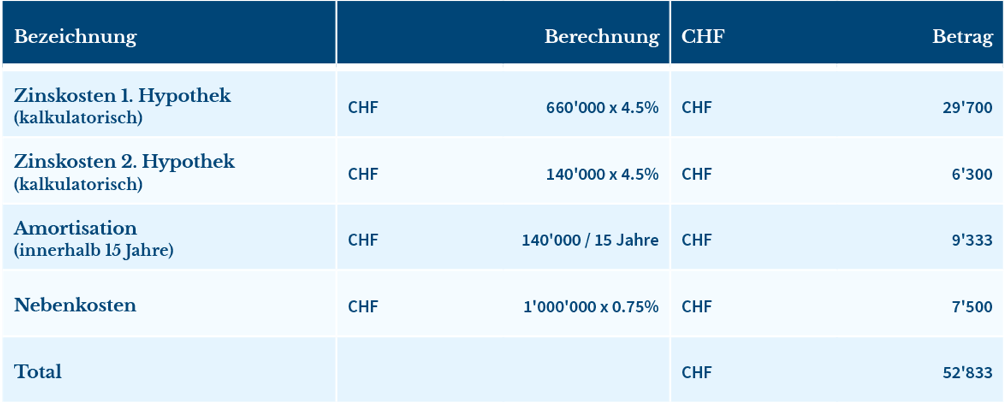

Mit dieser Grundlage kann nun die Tragbarkeitsrechnung erfolgen:

Die kalkulatorischen Kosten belaufen sich in diesem Beispiel auf CHF 52’833. Diese Kosten dürften nun maximal 35% des Jahreseinkommens betragen. Das wiederum bedeutet, dass das Jahreseinkommen für die im Beispiel berechnete Ausgangslage ca. CHF 151’000 betragen müsste (Bruttoeinkommen). Um die Anforderungen an die Tragbarkeit zu senken, können mehr eigene Mittel eingesetzt werden. Würden im selben Beispiel CHF 100’000 mehr eigene Mittel eingesetzt, so wäre die kalkulatorische Tragbarkeit bereits bei ca. CHF 120’000 gegeben.

Weitere Informationen finden Sie auch in unserem Nachschlagewerk in Zusammenarbeit mit dem Beobachter.

Übergabe einer Liegenschaft an Kinder: Verkaufen oder Verschenken?

Häufig kommt in der Familie früher oder später die Frage auf: Was passiert mit unserer Liegenschaft, wenn es später einmal für die Eltern alleine zu gross bzw. der damit verbundene Aufwand zu viel wird?

Der Wunsch, das eigene Zuhause in der Familie behalten zu können, ist oftmals gross. Auch das Interesse der Kinder, welche zu diesem Zeitpunkt vielleicht bereits eine eigene Familie gegründet haben, ist meist vorhanden. Es gibt nun verschiedene Möglichkeiten, wie eine Übergabe erfolgen kann.

Nachstehend werden die verschiedenen Möglichkeiten zur Übertragung beispielhaft aufgezeigt. Für den Einzelfall empfiehlt sich jedoch immer eine persönliche Beratung. Die Art und Weise der Übergabe sollte wohl überlegt und möglichst ohne unvorhergesehene (Spät-)Folgen erfolgen. Gut zusammengefasst finde Sie die nachfolgenden Informationen auch auf unserem Merkblatt «Übertragung von Liegenschaften – Was ist zu beachten?»

Verkauf zum Steuerwert

Bei einem Verkauf an die Kinder verhält es sich grundsätzlich identisch wie bei einem Verkauf an Dritte. Doch auch, wenn von einem Verkauf gesprochen wird, können die Eltern ihre Kinder finanzielle Unterstützung bieten. Beispielsweise muss nicht zwingend zum Marktpreis verkauft werden. Häufig wird auch einfach der Steuerwert der Liegenschaft (welcher deutlich unter dem Marktpreis liegt) als Verkaufspreis verwendet. Hierbei ist allerdings Vorsicht geboten: Sind mehrere Kinder vorhanden, so wird dasjenige Kind, welches die Liegenschaft aus objektiver Betrachtung «zu günstig» hat erwerben können, unter Umständen gegenüber seinen Geschwistern ausgleichspflichtig. Das bedeutet: Im Todesfall der Eltern müsste das Kind, welches das Haus günstig erhalten hat, seine Geschwister möglicherweise anteilsmässig auszahlen. Es gilt, die individuelle Situation zu prüfen und das geplante Vorgehen im Voraus genau mit einer Fachperson abzusprechen, um solche unerwünschten «Überraschungen» zu vermeiden. Wenn es die finanzielle Situation erlaubt, können die Eltern einen Ausgleich natürlich freiwillig auch schon zu Lebzeiten vornehmen. Auch hier sollte jedoch immer eine Fachperson konsultiert werden. Diese Ausgleichspflicht kann vertraglich zwar auch wegbedungen werden, jedoch darf es auch dann nicht zu Pflichtteilsverletzungen kommen.

Verkauf zum Marktpreis (mit Darlehen)

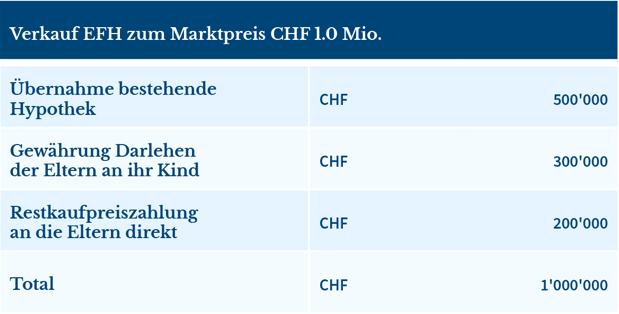

Selbst wenn die Liegenschaft zum Marktpreis an ein Kind weitergegeben wird, können die Eltern ihrem Kind unter die Arme greifen. Dann nämlich, wenn im Kaufpreis nicht sofort der gesamte Kaufpreis verlangt wird. Für ein Einfamilienhaus mit Wert CHF 1.0 Mio. könnte die Aufteilung des Kaufpreises zum Beispiel folgendermassen aussehen:

Im Beispiel hätte diese Variante für das Kind den Vorteil, keine zweite Hypothek bei einer Bank aufnehmen zu müssen. Folglich wären keine Amortisationen bei der Bank zu leisten. Somit wären automatisch auch die Anforderungen an die Tragbarkeit um einiges geringer, was die Zustimmung der Bank zum neuen Schuldner deutlich erleichtern könnte.

Anstelle einer grösseren Schuld bei der Bank, Schuldet das Kind die im Beispiel verwendeten CHF 300’000 nun seinen Eltern. Ob und in welchem Rhythmus dieses zurückbezahlt und verzinst wird, ist nun frei definierbar. Zu beachten ist aber auch hier die Ausgleichspflicht gegenüber Geschwistern.

Schenkung

Bei einer Schenkung wird die Liegenschaft ohne Kaufpreis übertragen. Für die Eltern hat dies den Vorteil, dass keine Grundstückgewinnsteuer fällig wird – diese wird aufgeschoben und wäre erst bei Verkauf der Liegenschaft durch das Kind durch dieses selbst zu versteuern. Diese Form der Übertragung ist nur dann möglich, wenn die Eltern sich in einer so guten finanziellen Lage befinden, dass sie ihren weiteren Lebensunterhalt auch ohne den Verkaufserlös gut stemmen können. Die Ausgleichspflicht gegenüber Geschwistern wäre auch hier zu berücksichtigen.

Gemischte Schenkung

Von einer gemischten Schenkung spricht man, wenn eine Liegenschaft erheblich unter deren Marktwert verkauft wird. Zum Beispiel: Ein Einfamilienhaus mit dem Marktwert CHF 1.0 Mio. wird an das Kind übertragen. Die aktuell laufende Hypothek beträgt lediglich CHF 300’000. Die Eltern sind damit einverstanden, wenn ihr Kind nur die bestehende Hypothek übernimmt – es finden aber keine weiteren Zahlungen statt.

Tipps wie man richtig vorgeht

1. Interessen abklären

– Soll eine Handänderung stattfinden?

– Wer ist an der Übernahme des Hauses interessiert?

2. Wert bestimmen

– Aktueller Marktwert: Verkauf / gemischte Schenkung / Schenkung

– Steuerfolgen

– Ausgleichspflicht durch Wertsteigerungspotential?

3. Gegenleistung definieren

– Übernahme Hypothek, Darlehen, Zahlung?

– Nutzniessung oder Wohnrecht?

– Ausgleich anderer Erben?

4. Risiken beurteilen

– Erbrechtliche Folgen?

– Steuerfolgen?

5. Vertrag erstellen

– Ehe- und Erbvertrag?Schenkungsvertrag? Vertrag Erbvorbezug?

Wie kann ich die Liegenschaft übertragen und doch noch darin wohnen – Nutzniessung oder Wohnrecht?

Es gibt Liegenschaften, bei denen es mehrere Wohneinheiten gibt und die eine Wohneinheit durch die Eltern bewohnt wird, welche weiterhin dort wohnen bleiben möchten. In einen solchen Fall gibt es mit der Nutzniessung oder dem Wohnrecht gute Lösungen.

Wohnrecht

Das Wohnrecht ist eine Dienstbarkeit, welche die Begünstigte oder den Begünstigten dazu berechtigt, ein Haus, eine Wohnung oder ein Wohnungsteil zu bewohnen. Das Wohnrecht ist höchstpersönlich und muss durch den Berechtigten ausgeübt werden und ist nicht übertragbar. Es kann entgeltlich oder unentgeltlich eingeräumt werden. Ausserordentliche Reparaturen und Aufwendungen, Hypothekarzinsen, Versicherungsprämien, Steuern und Abgaben trägt der Eigentümer. Kosten für Strom, Wasser, Telefon und weitere öffentliche und privatrechtliche Abgaben gehen zu Lasten des Wohnrechtsberechtigten.

Nutzniessung

Die Nutzniessung ist eine Dienstbarkeit (beschränktes dingliches Recht), welche die Begünstigte oder den Begünstigten dazu berechtigt, einen fremden Vermögenswert zu gebrauchen und zu nutzen. Die Nutzniessung ist üblicherweise höchstpersönlich und kann weder vererbt noch auf Dritte übertragen werden. Der Nutzniesser darf die Liegenschaft selbst bewohnen oder vermieten und kommt für Unterhalt, Hypotheken, Versicherungen sowie grössere Reparaturen auf.